Что такое полная стоимость кредита и зачем она нужна

Содержание:

- Что такое полная стоимость кредита(ПСК)?

- Как расчитать ПСК самостоятельно

- Что делать, если в документах не указана полная стоимость кредита

С 2024 года кредиторы обязаны включать в ПСК все дополнительные услуги, без которых условия кредита или займа могут ухудшиться или заемные средства вообще не будут выданы.

Ранее банки и микрофинансовые организации (МФО) могли учитывать в ПСК только проценты по долгу и не включали другие расходы, что приводило к тому, что заемщики не понимали, сколько и за что они переплачивают и какие из этих затрат действительно необходимы.

Заемщики привыкли обращать внимание на размеры ежемесячных платежей и процентную ставку. Эти показатели не всегда дают полное представление о выгоде, которую получит заемщик. Чтобы оценить привлекательность кредита, следует узнать полную стоимость.

Читайте также: Как отказаться от навязываемых услуг МФО?

Что такое полная стоимость кредита(ПСК)?

Полная стоимость кредита (ПСК) — это расходы, которые заемщик выплачивает за период кредитования. Определение ПСК можно найти в Федеральном законе № 353. Появление ПСК связано с тем, что заемщики ранее не знали, насколько выгодным будет конкретное предложение банков. До введения ПСК использовался показатель эффективной процентной ставки.

ПСК отвечает на главный вопрос: во сколько обойдется банковский продукт. Полная стоимость кредита облегчает оценку, делая сравнение кредитных предложений проще. Этот показатель полезен не только для потребителей, но и для Центрального банка России, который следит за движением ПСК и среднерыночным показателем. Отклонения от этого показателя могут повлиять на решения регулятора.

Важно: если показатель ПСК оказался выше предлагаемой процентной ставки, не беспокойтесь. Полная стоимость кредита включает в себя расходы, которые не учитываются стандартной ставкой.

Что входит в ПСК

В полную стоимость кредита входят следующие компоненты:

- Проценты за использование кредита

- Основной долг по кредиту

- Дополнительные расходы, включая взносы на страхование и комиссии

Основные статьи расходов — это взятая сумма кредита и проценты. Остальные расходы включаются в ПСК по условиям договора и предложению конкретного банка.

Важно: список показателей, которые входят в полную стоимость кредита, является закрытым. Ни одна сторона договора не вправе самовольно изменять объем ПСК.

Что не входит в ПСК?

ПСК не включает:

- Штрафные санкции за нарушение условий договора, такие как неустойка, штрафы и пени

- Дополнительные услуги от банка, например, смс-банкинг

- Обязательное страхование

- Платежи, которые зависят от действий заемщика

Золотое правило: расходы, не связанные с кредитным договором, не входят в полную стоимость кредита.

Как узнать финальный показатель ПСК?

Есть два варианта: либо рассчитать все самостоятельно, либо спросить в банке. По закону организации обязаны предоставлять сведения о ПСК, так что вы не прогадаете, если попросите такую информацию. Если вы решили рассчитать ПСК самостоятельно, следуйте инструкциям ниже.

Как расчитать ПСК самостоятельно

Порядок расчета полной стоимости потребительского кредита (ПСК) описан во второй части Федерального закона от 21.07.2014 № 229-ФЗ.

ПСК, выраженная в процентах годовых, рассчитывается по следующей формуле:

где: ПСК – полная стоимость кредита (займа); i – процентная ставка базового периода, представленная в десятичной форме; ЧБП – количество базовых периодов в календарном году.

Эта формула указана в законе «О потребительском кредите (займе)».

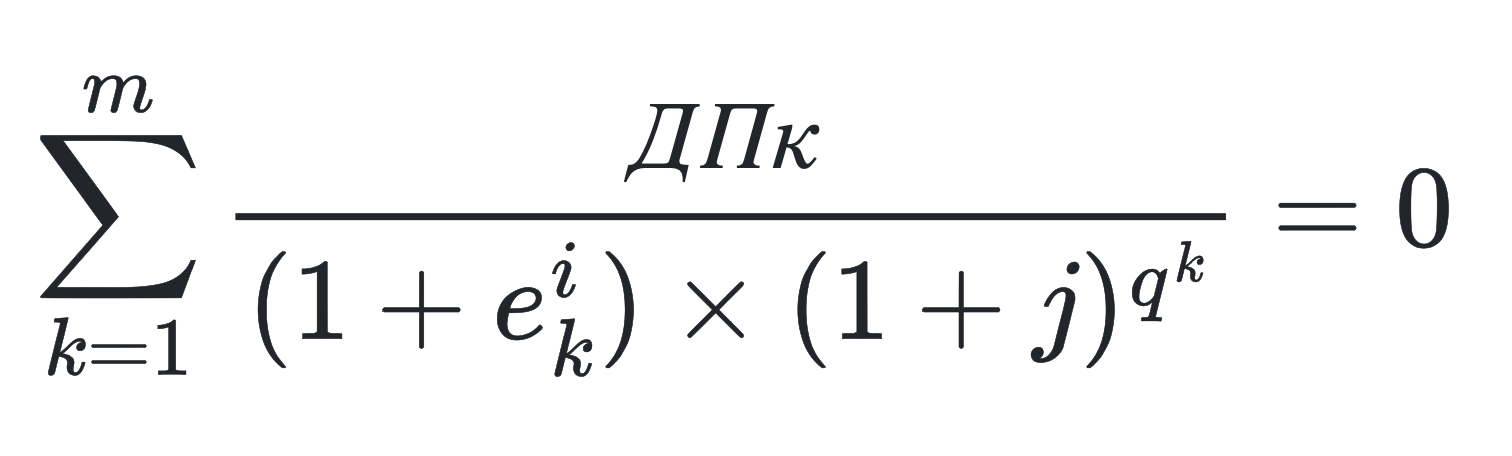

Процентная ставка базового периода (i) определяется как наименьшее положительное решение следующего уравнения:

где: ДПk – сумма k-го платежа; qk – количество полных базовых периодов с момента выдачи кредита до даты k-го платежа; ek – срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го платежа; m – количество платежей; i – процентная ставка базового периода, выраженная в десятичной форме; СК – сумма кредита.

Эта формула используется для определения процентной ставки базового периода в соответствии с законодательством.

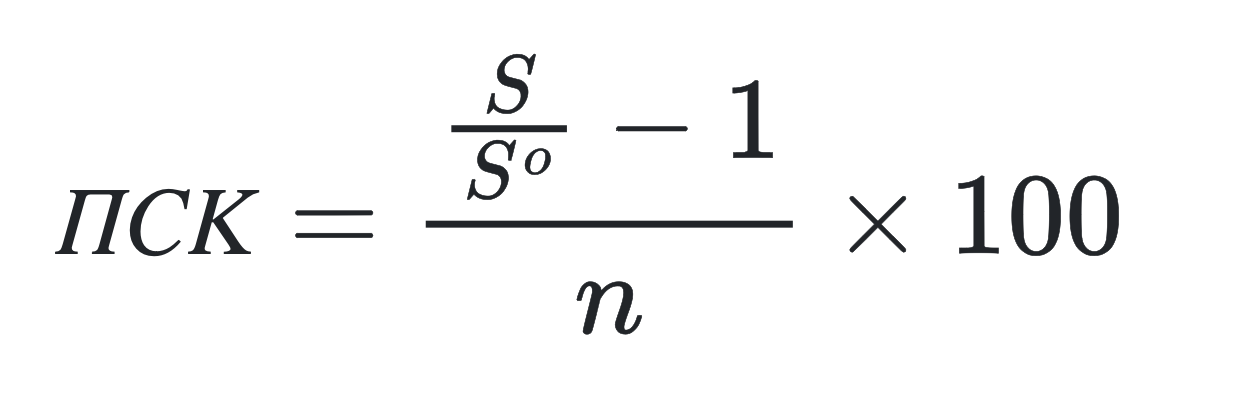

Упрощенный вариант расчета ПСК

Для самостоятельного расчета полной стоимости кредита можно использовать следующую упрощенную формулу:

где: S – сумма всех кредитных платежей; S0 – сумма, полученная от банка; n – количество лет погашения ссуды.

Что делать, если в документах не указана полная стоимость кредита

Если в документах отсутствует полная стоимость кредита (ПСК), это веский повод не подписывать такие документы. Если же договор уже заключен, и вы обнаружили обман со стороны банка, можно обратиться в суд. Судьи ранее рассматривали такие случаи как административные правонарушения.

Банки обязаны указывать полную стоимость кредита в договоре. Закон предписывает, где и как эта информация должна быть размещена. ПСК должна быть указана на первой странице договора в правом верхнем углу и обведена в квадратную рамку. Информация должна быть представлена черным текстом на белом фоне, четко и крупно, чтобы легко читалась. Если на странице используются шрифты разного размера, ПСК должна быть написана самым крупным из них.

Внимательно читайте договор

При чтении договора проверяйте наличие дополнительных платных услуг, таких как кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти услуги не являются обязательными, от них можно отказаться, чтобы уменьшить свои платежи.